跨境电商 B2B 必看!注册香港公司入驻阿里国际站,真的香

在当今全球化的商业环境下,跨境电商 B2B 模式正以其独特的优势迅速崛起。对于众多从事跨境贸易的企业来说,选择一个合适的平台和注册一家有优势的公司,无疑是打开国际市场大门的关键钥匙。

查看全文

2026年2月1日,深圳市9610无票免税登记模块正式上线运行。消息一出,跨境圈瞬间炸锅——有人宣称”零成本出海、利润全落袋”,有人却冷静指出”免税≠省钱,选错了反而亏更多”。这篇文章,我们把最核心的东西一次说透。

本文概要:

一、发生了什么?政策背景梳理

二、无票免税到底免的是什么?

三、三类卖家,命运截然不同

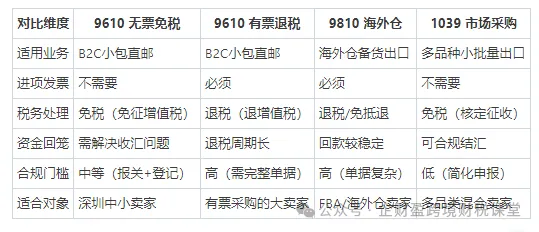

四、一张表看懂四种出口模式

五、操作流程:五步完成无票免税登记

六、9610模式下的五大”雷区”

七、要不要走无票免税?先做这道选择题

先来理清一件事:这次深圳上线的,不是新政策,而是新工具。

“无票免税”这件事,早在2018年综试区政策里就有提及。之所以过去几年几乎没有卖家真正落地,核心原因是没有数字化登记接口——海关、税务、系统之间没有打通,企业根本不知道怎么申报。

2026年1月31日,深圳商务局正式宣布:跨境电商”无票免税”9610登记模块完成优化升级,2月1日起正式上线运行。深圳也因此成为全国第一个真正打通这条路线的城市。

📌 什么是”9610″?

9610是海关监管代码,全称”跨境贸易电子商务”,针对的是B2C小包直邮出口模式——也就是卖家把货打包后,通过国际快递/小包渠道直接发给海外消费者。Amazon FBM、Wish、eBay等平台自发货卖家,以及独立站卖家,用的往往就是这个模式。

所以这句话要记牢:深圳9610无票免税,只适用于深圳注册的卖家 + 9610小包直邮业务,其他模式(9810海外仓、0110一般贸易等)不在范围内。

很多人把”无票免税”和”出口退税”混为一谈,这是最大的认知误区。

一句话说清楚本质区别

出口退税 = 你先交了税,再找政府退回来(需要发票)

无票免税 = 你压根不用交税,不需要进项发票也能出口

在中国现行增值税制度下,跨境电商出口通常享受”免抵退”或”免退税”待遇。理论上,出口商品免征增值税——但实操中,没有进项发票,税务系统无法核销,企业往往面临”无法证明已税转出”的困境,要么按内销补税,要么税务风险累积。

深圳9610无票免税,

:不需要进项发票,直接认定出口免税。

🅰️适用对象:没有进项发票、或发票不足的中小卖家

🅱️核心优惠:出口收入、免征增值税、无需进项票

⚠️重要代价:进项税不得抵扣,也不能申请退税,二者只能选其一

深圳9610无票免税绝对不是”人人适用”的政策红利。基于多方资料综合分析,以下三类跨境卖家将面临完全不同的局面:

1、受益最大 ✅

零星采购、无票货源的中小卖家

这类卖家的典型画像是:从1688、批发市场拿货,供应商不愿或无法提供增值税专用发票,采购成本低但税务处理混乱。走无票免税,可以彻底告别”灰色结汇”和”冻卡”风险。

推荐指数:⭐⭐⭐⭐⭐ 强烈推荐

2、需要仔细算账 ⚖️

有固定供应商、能取得发票的中大型卖家

这类卖家的问题是:如果你本来就能拿到13%税率的进项发票,走出口退税能拿到的退税款,可能远高于”免税”省下的那部分税。免税看似简单,但放弃了退税权,就意味着放弃了真实收益。

建议:算清楚再决定

3、基本无关 ❌

走9810海外仓模式或一般贸易0110的卖家

深圳9610无票免税仅限于9610小包直邮。走海外仓(FBA/海外仓)的卖家使用的是9810代码,义乌/广州等地的卖家走的是1039市场采购贸易——这些都不在本次政策范围内。

第一步:确认主体资格 核查企业是否在深圳市注册,且实际使用9610模式报关出口。

第二步:在海关完成跨境电商企业备案 (如尚未完成)取得跨境电商资质。

第三步:登录深圳电子口岸/相关系统 找到”9610无票免税登记”模块,提交企业基础信息和业务说明。

第四步:报关时准确填写卖家统一社会信用代码 确保与登记信息一致,这是触发免税的关键字段。

第五步:留存交易记录备查 包括订单信息、支付记录、物流单据(”三单比对”:订单/支付/物流),保存年限不少于5年。

任何政策红利都有对应的风险边界。以下是跨境界普遍公认的9610模式高发风险点,务必提前规避:

⚠️ 雷区一:报关信息与实际不符

虚报卖家信息(如用其他企业代码替代)、货值低报、HS编码乱填——一旦被海关大数据系统比对异常,轻则补税罚款,重则涉及骗取免税优惠的刑事责任。

⚠️ 雷区二:选错税务路径无法回头

一旦选择了无票免税,意味着放弃了进项税抵扣和退税权。如果事后发现走退税更划算,无法回头追认,只能从选择后的新业务开始调整。

⚠️ 雷区三:收汇渠道不合规

免税了,但钱怎么合规回来?部分卖家长期依赖地下钱庄或个人账户收汇,存在严重的”冻卡”风险和反洗钱合规风险。

⚠️ 雷区四:忽视三单比对留存

9610免税不是”报了就行”,税务和海关会定期抽查”订单-支付-物流”三单是否真实匹配。虚假订单或刷单行为,即使报关了也逃不过数据核查。

⚠️ 雷区五:以为深圳政策=全国通用

深圳是目前唯一正式上线登记模块的城市。其他城市的卖家想享受同等待遇,需要等当地系统上线。目前广州、杭州、上海等地尚未跟进。

很多人纠结的核心问题是:走无票免税,还是走有票退税?这里给出一个决策框架:

如果你的年销售额 × 适用税率 > 退税代理成本 → 选退税

举例:年销售额500万,采购成本400万(均含票),可退税额约52万(13%),减去代理费用后仍有净收益 → 退税更划算。

如果你的采购大部分无法取得发票 → 选无票免税

举例:大量从1688无票采购、或从批发市场拿货,账目混乱,税务风险累积 → 无票免税让你彻底合规化,告别冻卡风险。

还有一种聪明做法:主体分离——有票业务走A公司(退税),无票业务走B公司(免税),两条线并行,利益最大化。当然,这需要专业的财税团队来设计架构。

深圳9610无票免税,是跨境电商财税合规进程中里程碑式的政策落地。它让大量中小卖家有了”不靠灰色渠道也能正常出口”的路径。但政策再友好,也架不住”不了解规则就冲进去”的代价。

图片来源:豆包

联系方式:kuajinghg001

文章仅供参考,详细请咨询专业顾问