跨境电商 B2B 必看!注册香港公司入驻阿里国际站,真的香

在当今全球化的商业环境下,跨境电商 B2B 模式正以其独特的优势迅速崛起。对于众多从事跨境贸易的企业来说,选择一个合适的平台和注册一家有优势的公司,无疑是打开国际市场大门的关键钥匙。

查看全文

很多老板了解赛维2.0之前,首先需要弄清楚一个问题:

赛维2.0不是凭空出现的,它是在原有店群经营模式基础上的一次业务链路调整。

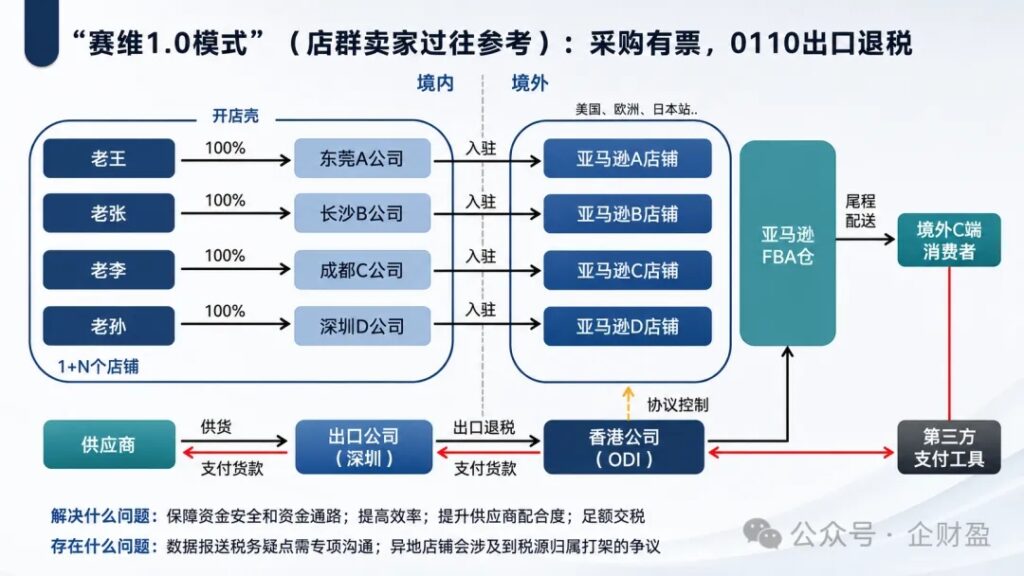

过去几年,很多多店铺卖家采用类似“赛维1.0”的经营方式。赛维模式源于上市公司赛维时代(301381),是铺货型跨境卖家为解决多店群合规、提升运营效率,探索出的“集中申报+境外公司衔接”的务实方案。

但随着平台涉税信息报送新规落地,监管逻辑已从“形式监管”转向“实质核查”,过去能走通的路,现在不一定走得通了。

那么,赛维1.0到底是什么?为什么平台数据报送后,赛维1.0模式开始被重新审视?赛维模式2.0又有哪些变化?到底如何合规?

今天这篇文章,企财盈给大家详细讲解一下。如有财税合规问题,可以直接加我们企财盈客服微信咨询(微信号:jxhqcy890 / 手机:16625410105)

过去很多店群卖家的典型业务模式是:

例如:

这些公司分别对应不同的平台店铺。

.

这种模式早期主要解决的问题是:

第一,降低平台关联风险

由于亚马逊等平台通常要求“一家公司只能开设一个店铺”,为扩大经营、分散风险,卖家不得不注册大量境内公司来运营跨境电商业务。

第二,提高店群运营效率

一个团队可以同时管理多个店铺,包括:产品开发、广告投放、运营管理、供应链管理。

第三,解决资金流转与退税效率问题

在传统模式下:国内供应商供货→出口公司采购→通过0110方式完成报关→海外销售产生收入。部分卖家通过香港公司、海外公司等主体承接海外业务,通过集中出口退税降低运营成本。

从经营角度来看,赛维1.0确实解决了一部分卖家过去发展的实际需求。但是,随着监管环境变化,新的问题正在集中爆发。

.

过去很多卖家关注的是:“店铺能不能稳定运营?”

但现在更多关注的是:“平台数据、企业主体、资金流和税务申报之间是否能够对应?”

2025年6月,《互联网平台企业涉税信息报送规定》(国务院第810号令)正式实施,要求互联网平台企业向税务机关报送平台内经营者和从业人员的身份信息、收入信息等涉税数据。2025年10月起,亚马逊按季度向中国税务机关报送中国卖家相关信息,包括卖家身份、交易数量、收入以及佣金和服务费等信息。

这意味着什么?

意味着税务机关可以精准掌握每一个店铺的销售数据。

例如:某个店铺后台显示年度销售额几百万甚至上千万。但是对应主体:长期没有匹配收入、申报数据明显偏低、资金又通过其他主体归集。

这时候需要回答几个问题:

新规实施后,各地税务机关已启动大规模数据比对工作,众多跨境电商企业陆续收到税务机关的短信或电话,要求解释平台报送数据与自行申报数据之间的差异,部分企业已被约谈并要求提交书面说明。这不再是“会不会查”的问题,而是“什么时候查到你家”的问题。

.

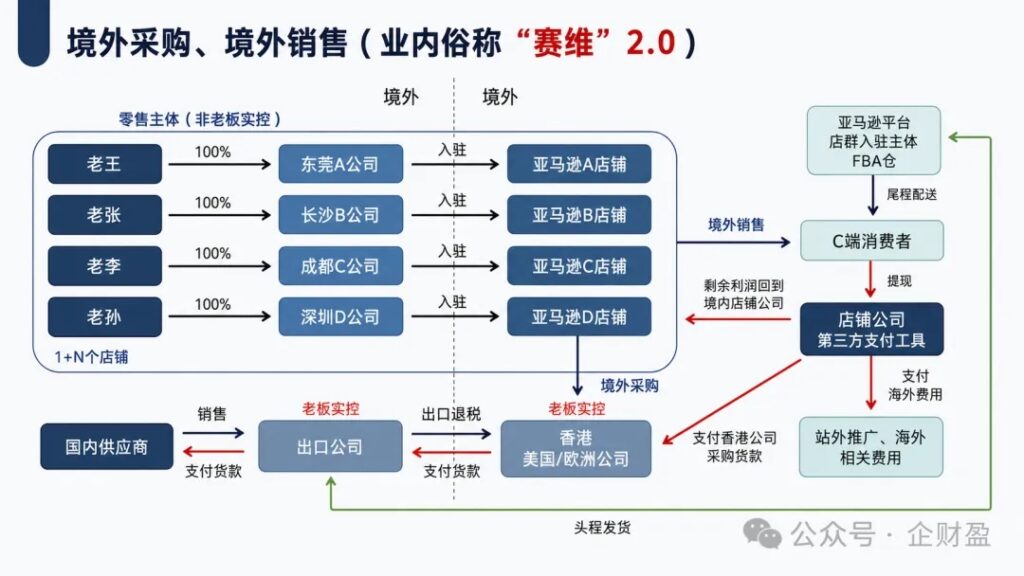

赛维2.0的核心思路,不是简单增加一个公司或者改变一个主体。而是围绕跨境业务真实链路,对以下五个方面进行重新规划:

在赛维2.0模式下,香港公司从资金归集中心,转变为拥有完整货权的真实贸易主体。国内供应链和海外销售环节进行重新划分。

赛维2.0的核心逻辑是:香港公司作为独立采购方,直接向境内供应商下达采购订单,货物所有权从供应商转移至香港公司。随后,香港公司再销售给各个平台店铺。整个“采购-销售”的关键环节均在境外完成,形成了独立的境外业务闭环。

简单理解:

但需要特别提醒的是:赛维2.0并非万能解药。 赛维2.0虽然可以解决零申报难题、不改变赛维1.0模式原有业务习惯,但存在增值税免税与否、成本匹配抵扣争议等问题,仅建议用于当地税务机关对1.0模式没有容忍度的特殊情况。

.

很多老板看到架构图,会问:“是不是换一个架构就可以?”

其实不是。真正重要的是:架构背后的业务是否真实。

需要重点关注:

1. 货物流:商品到底从哪里来?

需要明确:供应商是谁?采购主体是谁?商品如何出口?海外仓或者FBA如何衔接?如果货物流无法解释,后续所有环节都会受到影响。税局真正看的是:这批货是不是真的出去了?是不是进了海外仓?是不是卖给了境外消费者?

.

2. 资金流:销售收入如何归集?

需要关注:平台回款主体、境外账户、国内公司、香港公司之间的资金关系。资金不是不能流转,而是需要有合理商业逻辑。

.

3. 合同流:交易关系是否清晰?

包括:采购合同、销售合同、服务协议、主体之间合作关系。合同是业务真实性的重要支撑。

.

4. 票据流:成本如何体现?

很多跨境卖家的痛点:收入越来越高,但是采购没有完整票据,成本无法准确体现。一张境外Invoice就能做成本?税局看的不是一张纸,而是真实交易。需要合同、付款记录、物流轨迹、海外仓入库单、平台销售记录。

.

5. 税务申报:数据是否匹配?

平台数据、银行流水、出口资料、企业申报之间,必须形成合理对应。 现在平台销售数据、企业申报数据、海关出口数据、银行流水都在慢慢打通,粗账时代已经过去了。

已协助北京、上海、广州、深圳、杭州、宁波等地数千家跨境卖家完成赛维架构诊断与2.0升级。扫码添加企财盈在线客服(微信号:jxhqcy890 / 手机:16625410105),安排专业经理解答疑惑,提供全流程合规方案一对一服务↓↓↓

.

这是很多老板容易忽略的问题。并不是看到别人做,就直接复制。

尤其以下几类卖家,需要重点评估风险:

1. 多店铺经营规模较大的卖家

例如:几十个甚至上百个店铺。店群模式下多店铺、多主体、多城市运营,每一环都可能成为税务风险的引爆点。

2. 历史经营数据复杂的卖家

例如:以前多个主体经营、收入归集方式比较复杂、账务资料不完整。

3. 平台数据和申报数据存在差异的卖家

例如:平台销售规模不断增长,但是企业申报长期没有同步调整。2025年10月下旬起,大量卖家收到税务短信预警——第三季度申报增值税收入与平台报送金额存在显著差异,被要求核实更正甚至补缴税款。

4. 想长期发展的卖家

很多问题在小规模阶段不明显。但是销售额达到千万级以后,历史问题处理成本会越来越高。某深圳公司年营收过亿,因通过隐形流水、个人账户收款等隐瞒收入,被处以超9500万元补税及罚款。

.

落地赛维2.0之前,第一步不是搭架构,而是做风险诊断,很多老板咨询时第一句话:“赛维2.0多少钱?”但实际上,不同卖家的情况完全不同。

有人需要调整业务链路;有人需要先整理历史账务;有人需要重新规划主体关系;有人可能并不适合直接调整。

所以第一步应该是:梳理目前:

✅ 店铺数量

✅ 公司主体情况

✅ 收款路径

✅ 采购方式

✅ 出口模式

✅ 历史申报情况

再判断下一步方案。

赛维2.0被越来越多卖家关注,本质原因不是某一种模式突然流行。而是随着平台数据透明化,跨境企业正在从“规模增长阶段”进入“规范经营阶段”。

过去拼的是:店铺数量;运营能力;供应链效率。

未来拼的是:业务是否真实;链路是否完整;数据是否匹配。

2026年成为跨境电商税务监管从“形式监管”向“实质核查”转型的关键一年。税务部门已明确表态:不否定“赛维模式”本身,但坚决排除“空壳化运作”。

如果你目前正在经营多个平台店铺,或者已经出现:

建议提前做一次业务链路梳理。不要等到收到税务预警短信再行动——到那时,能选择的方案就少了很多。

搞清楚赛维模式是什么,只是第一步。真正关键的是第二步:你现在到底处于1.0还是2.0?哪些环节已经有风险了?升级应该从哪里开始改?——这些问题的答案,不是你对着文章对号入座就能得出来的。

✔️ 1对1架构诊断:逐家公司梳理登记信息、申报状态、资金路径,输出完整风险清单,告诉你哪些是”现在不改一定会出事”的红线,哪些是”逐步优化即可”的缓冲项。

✔️ 2.0合规升级方案:不只是告诉你”该改了”——而是给你一条可执行的升级路径:先动哪家公司、怎么调整股权关系、资金路径怎么重新设计,每一步都有时间表。

✔️ 香港公司+境内主体双轨搭建:出口公司、运营公司、香港公司三层架构,企财盈从注册到开户到做账一次性搭好,确保货物流、资金流、税务流三条线从一开始就对得上。

✔️ 持续合规维护:架构搭好不是终点。年审、审计、利得税申报、增值税申报,企财盈帮你把每一期的合规记录攒下来,积累成税务局认可的经营证据链。

已协助北京、上海、广州、深圳、杭州、宁波等地数千家跨境卖家完成赛维架构诊断与2.0升级。扫码添加企财盈在线客服(微信号:jxhqcy890 / 手机:16625410105),安排专业经理解答疑惑,提供全流程合规方案一对一服务↓↓↓