The multi-store stats are here! Is the Safeway model still relevant? Cross-border sellers must read these points

Published: 2026-05-19

Introduction:It's not that the multi-store model can't be done, and it's not that the Safeway model is immediately invalid. The real change is: before you could do it vaguely, now you have to make it clear; before as long as the business ran, now you have to explain the tax.

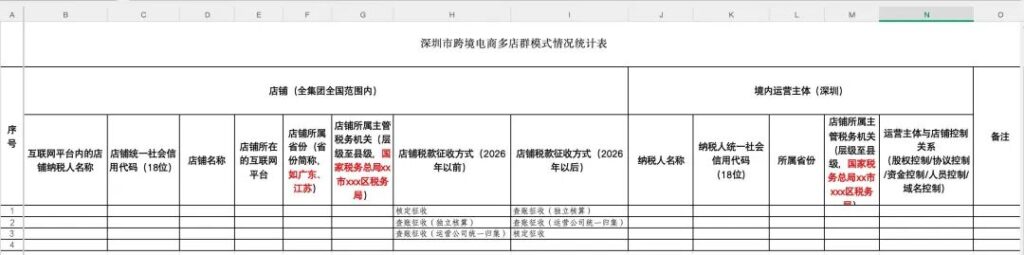

Recently, some cross-border e-commerce enterprises in Shenzhen, Guangzhou, Yiwu and other places have received one after another the "Statistical Table on the Situation of Multi-store Group Mode of Cross-border E-commerce" issued by the tax department.

Many sellers see this table, the first reaction is: is it the beginning of the check multi-store? Is it the store company zero declaration can not? Is it that the Safeway model can't be used in the future? Is it that I haven't received the table, so it's safe for the time being?

Let's start with the conclusion:It's not like the multi-store model can't be done, and the Safeway model isn't failing right away. The real change is thatYou used to be able to do it vaguely, but now you have to make it clear.; whereas before it was just a matter of running the business, now it has to be explained in tax terms.

This time, instead of simply asking how many companies and stores you have, the tax department is going to look at it: who actually controls your stores? Where does the money actually flow to? Who actually sells the goods? Where do the profits stay? Who pays the taxes? This is the real signal behind this statistical table.

One, this form is not just a regular registration, it's figuring out your bottom line

Many sellers in the past used to a set of play: a boss, control dozens or even hundreds of stores; store companies scattered in different places, some with the name of employees, some with the name of relatives, some with different company subjects. The front end looks like multiple stores, multiple companies, multiple accounts, but the back end is often the same team operations, the same warehouse shipments, the same supply chain procurement, the same set of financial processing, and even the final money is also pooled into the same account or the same offshore subject.

Previously, people thought it was normal. The platform requires one company and one store, then register several more companies; in order to prevent correlation, then more than one subject to open a store; in order to facilitate procurement, customs clearance, tax rebates, then use an export company to unify the operation; in order to facilitate the funds, then unify the pooling.

But now, the tax department is no longer looking at the surface. It has to penetrate to the back to see: are these stores controlled by the same person or not? Is it the same team in operation? Is it the same pool of funds receiving money? Is it the same supply chain that delivers the goods? Is it the same boss distributing profits?

If the answer is “yes” to all of them, then it's going to be hard to justify the tax implications of saying that these store companies are independent of each other.

The most critical aspect of this tally sheet is that it requires companies to disclose the relationship between the operating entity and the store, including equity, agreements, funding, personnel, domain names, and other forms of control. To put it bluntly.The tax department doesn't just look at who's the legal entity on your business profile.and it is not just about which company the store is registered under.Who really controls the store?The

If you control the store through an agreement, make that clear; if the store returns end up going to a particular entity, make that clear; and if the team, equipment, accounts, systems, and warehouses are all mixed, make that clear as well.

It used to be a favorite phrase of many sellers, “This store company doesn't actually operate it, so there are zero declarations.” Now here's the question:If the store company isn't actually running the business, who is actually running it?If it doesn't collect money, where does it go? If it makes no profit, where is the profit? These are questions that could be left unasked before; it's hard to get around them now.

Secondly, what the tax authorities are really looking at is not “multiple stores” but “the money behind the multiple stores”.”

When many sellers hear “multi-store group statistics table”, they think there is something wrong with the multi-store itself. In fact, it is not. Cross-border e-commerce is originally characterized by multi-platform, multi-account, multi-store business. Amazon, eBay, TikTok, Walmart, independent sites, different platforms have different rules. In order to prevent platform correlation, in order to test different categories, and in order to spread the risk of the store, multi-store operation is very common in the industry.

The real concern of the regulation is not how many stores you have opened, but these questions: Is there any real declaration of store income? Can the export declaration and platform sales correspond to each other? Is there a reasonable return of overseas receipts? Is the profit left outside the country for a long time, leaving only the cost in the country? Are multiple stores superficially decentralized, but actually controlled by the same entity without considering tax issues together?

A simple example. You have 50 store companies, each of which says it has no actual operations and zero filings for a long time. But these 50 stores are selling goods every day. The goods are bought by the same purchasing team, the advertisements are invested by the same operation team, the warehouse is the same warehouse, the customer service is the same group of people, and the platform returns end up in the same offshore account.

Then it is natural for the tax authorities to ask: Are these stores really independent? If they are not independent, why is the income not harmonized into the actual controlling entity? If the actual controlling entity earns money, why is it not reasonably taxed?

So the essence of this tally sheet is not for you to simply fill in the information, but for you to lay out the chains that have been hidden in the past. Who opened the store? Who operated it? Who purchases? Who declares customs? Who collects payments? Who pays taxes? These things must be connected.Failure to connect is a risk.The

Third, the old method of “zero store declaration + 0110 centralized export” will be under increasing pressure.

The practice of many sellers in the past is probably like this: the front-end with a number of domestic store companies to open platform stores; the middle by a domestic export company unified procurement, unified customs clearance, go 0110 general trade exports; the back-end by the Hong Kong company or offshore companies to collect the platform payment; the domestic operations team is responsible for the selection of products, advertising, customer service, logistics, logistics, and other technical work.

The model is not naturally problematic. The problem is that many businesses don't have their books in order and don't have their contracts, money, goods flow and tax processing tied up.

There are four most common risks:

- Store companies have zero filings for a long time. It's understandable when you say that the store company is just an open store shell with no actual operations. But if platform sales are listed under this store name, you'll have to explain: to whom does this income actually go for tax purposes?

- The domestic export company only cares about the customs declaration, regardless of the real sales of the platform.0110 General trade export, in essence, is the domestic company sells the goods to the offshore company. If there is no clear purchase and sale relationship, pricing logic, capital return and profit distribution in the middle, the tax department will wonder if the export declaration and real sales are not disconnected.

- Offshore companies have become profit pools. Many sellers' platform payments go to Hong Kong companies, US companies or other offshore accounts, and the domestic company only receives a small payment for goods or services. If most of the profits remain outside the country for a long time, while the domestic team, procurement, operation and supply chain are all in the country, it is easy to be pursued for tax purposes: why are the profits not reflected in the country?

- Related transactions are not easy to say. Domestic exporting company sells goods to Hong Kong company, what is the price? The domestic operating company charges a service fee to the offshore company, what is the service? Are there contracts, invoices, delivery records and reasonable profits? If none of these are there, just a random amount on the books, it is dangerous.

Therefore, after 2026, the real trouble is not that you use 0110, or that you have a lot of stores, but that you have a set of closed loop that can be explained. In the past, it was the business that ran first, and the accounts were slowly made up; in the future, it is the business that can run, but the accounts, taxes, contracts, funds, and documents must run together.

Fourth, is the Safeway model still available or not?

Many sellers are most concerned about this question: can the Safeway model continue to work? The answer is:It works, but not in the sloppy way it used to.The

First, let's make it clear what the Safeway model is. Simply put, the Safeway model is a set of group play formed by some layaway big sellers in order to solve the problem of multi-store, multi-platform and multi-principal operation. It usually has four types of roles.

- In the first category, there are in-country store companies. These companies are mainly used to register platform stores, meet platform rules and reduce the risk of account association. Very often, these companies have no employees, no office space, and are not directly involved in procurement and operations.

- The second category is the domestic export company. It is responsible for harmonizing procurement, obtaining invoices, customs clearance, exporting, and sometimes undertaking export tax refunds and domestic income tax declarations.

- The third category, is the domestic or offshore operating company. It is responsible for specific tasks such as product selection, advertising, design, customer service, warehousing, logistics, technology development, etc., and then collects service fees from the offshore sales company.

- In the fourth category, it is a Hong Kong company or other offshore company. It undertakes platform sales, collects platform returns, then pays the domestic exporting company for the goods and pays service fees to the operating company.

The key to whether this model can be established is not how many companies you have registered, but whether there is the formation of three clear lines. The first is the flow of goods: where are the goods procured from? Who sells to whom? How to export? When is the right to goods transferred? How does it end up in the hands of consumers? The second is the flow of funds: where do consumers pay? Into which account does the platform pay back? How does the overseas company pay the money back to the territory? How much is the payment for the goods? How much is the service fee? The third is the tax flow: what does the exporting company earn? What does the operating company earn? How much profit does the offshore company keep? Where does each subject pay taxes?

If these three lines are clear, the Safeway model has room for interpretation. It can tell the tax authorities: although there are many stores, they are not chaotic; although there are many subjects, each subject has its own function; although the money goes into the offshore company first, the profits will flow back reasonably through payments for goods and services; although the store company may not actually operate, the subjects that actually do things, make money and pay taxes are clear.

This is the premise that the Safeway model can continue to be used in the future. However, if you just put on a “Safeway model” shell, in fact, or buy orders for export, procurement without invoices, personal card collection, foreign retained profits, store subject zero declaration, domestic accounts a mess, then do not reassure yourself.That's not a Safeway model. That's a high-risk model.The

Fifth, the IRD statistical table, in fact, is forcing sellers to make up the chain of evidence

Many people see this statistical table as a “prelude to a tax check”. This judgment is not necessarily wrong, but not accurate enough. More accurately, it is to force sellers to clarify things that were not clear in the past.

You say you control the store, so what's the proof? Is it an equity relationship? Is it a control agreement? Is it a pooling of funds? Is it staff operation? Is it a unified domain name? Is it the same system?

You say that in-country companies provide operational services, where is the service contract? What is the content of the service? What is the service fee? Is there any corresponding personnel, wages, invoices, deliverables?

You said that the Hong Kong company is the main body of sales, so does it have any real collection? Any real purchases? Any external sales? Is there any reasonable profit? Is there any local tax treatment?

You say multiple stores can be independent, so do they have independent teams, independent accounts, independent supply chains, independent warehouses, and independent business decisions? If not, then it's hard for others to believe you when you say they are independent.

So.This table is not a multiple choice question, it's a mandatory question. Sellers who receive it, don't panic, but don't procrastinate either; sellers who don't receive it, don't feel safe. Because once this set of logic is spread, it is not only the big sellers who will be seen. As long as you have a large number of stores, large sales, complex financial flows, and confusing subject relationships, sooner or later you will have to face the same problem.

VI. How will sellers choose their path after 2026?

Next, there are probably a few paths a cross-border seller can take. No one is right for everyone, and the key is to choose based on your number of stores, sales scale, offshore subject capabilities, financial foundation, and historical risk.

Path 1: Offshore company opens store, domestic company 0110 exports

This is suitable for sellers who already have offshore companies, offshore accounts and certain management capabilities. The platform store is placed directly under the name of the Hong Kong company or other offshore company, and the domestic company acts as a supplier, sells the goods to the offshore company, and then the offshore company sells them to consumers. The advantage is that the logic is smoother: it is clearer who opens the store, who collects the money and who sells the goods. The difficulty is that the pricing, profit distribution, and service fee arrangements between the domestic and offshore should be reasonable, and all profits should not be piled up offshore.

Path 2: Classic Safeway model upgrade

This is suitable for multi-store, multi-platform, shop-type big sellers. The original multi-store structure can be retained, but it must be upgraded to “full-store filing, centralized reporting, three streams of closed loop”. That is to say, the store can be more, but not chaotic. Who controls each store, where the income goes, where the goods come from, how the money back, how the profit is divided, there must be accounts, contracts, documents and explanations.

Path 3: Offshore Purchase and Sales, also known as Safeway 2.0

This is suitable for companies that want to finalize more of their transactions offshore. However, it is important to note that offshore transactions are not just a matter of simply placing the contract offshore, but the offshore company must actually have purchasing, sales, capital, warehousing or management capabilities. Otherwise, it is more risky to simply transfer profits from within the country to outside.

Path 4: In-country stores in conjunction with single-store 9810 exports

This logic is relatively straightforward: store subjects, export subjects and sales data correspond as much as possible. The advantage is that the subject is clear and the tax explanation is simple. However, in practice, 9810 landing, platform data, customs clearance efficiency, cost control, all need to be assessed by the enterprise itself.

Path 5: Simplified centralized filing

If the number of stores is not particularly large, and the enterprise does not want to build a too complicated offshore structure, it can consider using one or a few subjects to centralize the undertaking of sales, exports and taxes. This model is not necessarily the most perfect, but it is much safer than the current bunch of stores and companies with zero declarations, messy funds and unclear accounts.

No matter which path is chosen, one thing remains the same:No more stores, money, goods, customs and taxes going their own way.It used to be “just sell the goods”. It used to be “just sell the goods”, but now it's "sell the money and be able to explain it".

Seven, sellers should now do the most, not wait for notice, but first self-checking

The most common mistake many sellers are making right now is waiting. Waiting for the IRS to notify them, waiting for news from their peers, waiting for the policy to be clearer, and waiting for someone else to get checked first. But really smart sellers should start doing four things now.

First, inventory all stores

Which subject is each store corresponding to? Who is the legal entity? Who is the actual controller? Where does the platform pay back? Is there any independent operation? Is there a separate account? This information is first made into a master list. Don't wait for the tax department to want, they can't tell.

Secondly, to clarify the flow of funds

Where does the platform money go into?Payoneer, PingPong, WorldFirst, Hong Kong banks, U.S. accounts, personal cards, is there a complete record? Is the money returned from abroad to China in the form of payment for goods, service fees, loans, or other names? Can each sum of money correspond to the business? This is the most crucial, because the tax will definitely look at the money in the end.

Thirdly, to clarify the flow of goods and customs declarations

Is there a ticket for the purchase? From which subject the goods are bought? Which subject declared customs? The amount of customs declaration and platform sales data can be explained? 0110, 9810, 9610 in the end which one is used? Do not just financial know a little, operational know a little, logistics know a little, and finally no one can tell the whole chain complete.

Fourth, redesigning the future model

Historical issues have to be dealt with, and the future model has to be standardized even more. Will you continue with the Safeway model, or will an offshore company open a store, or will you account for a single store, or will you centralize your filing? Different enterprises have different answers. But no matter how you choose, it has to be centered around a standard:When the tax department asks, can you make it clear in simple terms?If even the owner himself can't tell, it means the model must be changed.

Conclusion: Cross-border e-commerce has entered the era of “visible profits”.

What is the most important ability of cross-border e-commerce in the past few years? The ability to open stores, the ability to select products, the ability to cast flow, the ability to supply chain, and the ability to logistics. Who can quickly store, who can quickly start volume, who can make money.

But from now on, another ability will become increasingly important: the ability to explain compliance. Not only do you have to be able to sell goods, but you also have to be able to explain: how the goods go out, how the money comes back, how the profits are divided, how the taxes are paid, who controls the store, and what is the relationship between the subjects.

This is the next real watershed moment for multi-store sellers. Safeway model is not impossible to do, multi-store is not impossible to do, 0110 is not impossible to use. The real can not continue, is the previous kind of “a bunch of stores, a bunch of subjects, the money goes everywhere, the account can not be said, the tax depends on the luck” of the old way of playing.

A word to all cross-border sellers: after 2026, the fight is not just about how much you can sell, but about the money you make and whether you can afford to be seen.

Tags:

multi-store model

Safeway model

Cross-border e-commerce fiscal compliance

Recommended

Cross-border e-commerce B2B must see! Registered Hong Kong company stationed in the Ali International Station, really fragrant!

In today's globalized business environment, the cross-border e-commerce B2B model is rapidly emerging with its unique advantages. For many enterprises engaged in cross-border trade, choosing a suitable platform and registering an advantageous company are undoubtedly the key keys to open the door to the international market.

2024 Hong Kong Company Account Opening Tips! How to choose the right Hong Kong bank account?

Global anti-money laundering regulations are becoming more and more stringent, the banks to maintain an account of the sunk cost is getting higher and higher, not moving hundreds of millions of dollars in fines, so that the major banks to open an account threshold as well as the audit process high up, already have a Hong Kong company bosses, how to choose the Hong Kong bank to open a public account? How much does it cost and how to operate? Today to give you a detailed introduction to the Hong Kong company account how to choose, as well as the approximate costs required and other content.

Hong Kong company registration advantages + registration conditions + registration process to share!

If you want to start a business and develop overseas markets, registering a Hong Kong company is undoubtedly a very forward-looking choice. With its unique geographical location, sound legal system, low tax rate and open business environment, Hong Kong company has become a "sharp weapon" for many business owners to open up overseas markets. Why is it so important to register a Hong Kong company in 2024?