国外资金这样回国,税率只有1%而且合规!

海外贸易资金如何收款?有没有安全合规的操作方式?在国外有资金,一般是个人或者公司在与国外公司有业务往来并且产生了营收,这种情况其实是有办法合规合法操作的,而且回款的税率极低!在提供方法之前,我们先了解一下大部分人都是怎么做的?

查看全文

2026 年电商监管与增值税新规全面落地,平台涉税信息强制报送+一般纳税人认定无缓冲期双管齐下,商家财税合规进入硬约束时代。本文一次性讲清:超 500 万何时转一般纳税人、个体户 vs 有限公司怎么选、全年财税规划路径。

有需要咨询财税合规业务的老板们也可以直接加客服微信咨询,欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务

.

01.2026年电商财税核心新规先划重点

1.平台数据直连税务:《互联网平台企业涉税信息报送规定》全面执行,平台按季度同步商家营收、订单、收款账户信息,隐匿收入风险剧增。

2.增值税法落地:小规模纳税人标准仍为年应税销售额≤500 万元,但一般纳税人认定规则重大调整。

3.优惠延续:小规模季度销售额≤30 万免征增值税;小微企业应纳税所得额≤300 万,企业所得税实际税负5%。

.

02.年销售额超500万,何时升级为一般纳税人?

2026 年起取消缓冲期,连续 12 个月 / 4 个季度应税销售额超 500 万,超标当期首日直接生效为一般纳税人,无延后选择空间。

.

有需要咨询财税合规业务的老板们也可以直接加客服微信咨询,欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务

.

03.个体户VS有限公司,要不要换主体?

| 对比项 | 个体户 | 有限公司 |

|---|---|---|

| 责任承担 | 无限责任(个人 / 家庭财产抵债) | 有限责任(以出资额为限,风险隔离) |

| 税负结构 | 无企业所得税,经营所得个税 5%-35%;小规模可享免税 | 缴企业所得税 + 分红个税 20%;小微企业享 5% 优惠 |

| 经营场景 | 适合小体量、C 端零售、轻资产 | 适合 B 端接单、招投标、融资、连锁扩张 |

| 合规成本 | 低 | 记账报税、工商年报流程更规范 |

.

.

有需要咨询财税合规业务的老板们也可以直接加客服微信咨询,欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务

.

04.2026年电商企业财税全流程规划

.

.

.

.

.

2026 年电商财税的核心是合规优先、规划前置。500 万营收是小规模与一般纳税人的分水岭,超标当期即生效是不可触碰的红线;主体选择则匹配规模与风险,小而美留个体,大而强转公司。

提前做好架构、发票、申报三维管理,既能守住合规底线,也能最大化享受税收优惠。

跨境电商财税合规例子:

要想安安全全的赚钱,还是得财税合规;如何合规?其实也没有那么难,问题一个个来解决就好,我们来把海内外的业务模式拆分了一下,改变了收入的结构。举个例子:

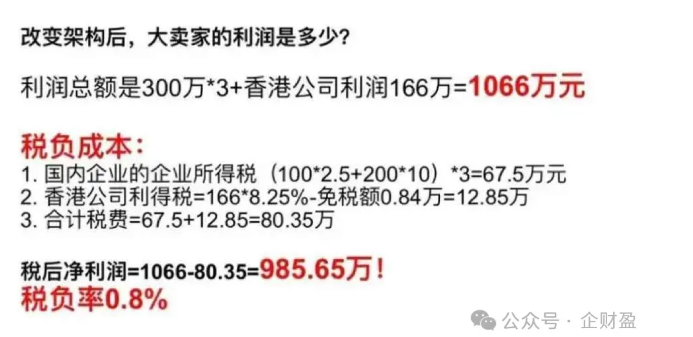

增加了香港公司作为海外的资金归集,有香港公司提供合同和invoice,开具货物发票(上图增加了10%的票点),不但可以享受退税,而且整体利润率还得到了提升!

.

很神奇,单纯通过改变公司模式,还可以增加公司的收入!看下图的计算,增加的部分主要是来源于出口退税的退税红利;

整个架构做下来,税负率妥妥的控制在千分之八左右,筒子们,1%都不需要,该完稅的还是可以完税的,这个“保险费”值得。

随着国际事务环境的透明化,以后的税务筹划需要花费更多的心思来打造整体方案,毕竟钱赚了,安全合规生意才能长长久久~

跨境电商还有很多的筹划方式,整理了一份详细的跨境电商财税合规干货手册PDF,如果有需要的老板可以找我免费领取~👉 欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务

.

跨境电商财税合规的痛点

1、 两套账:内账账务混乱导致考核难,外账偷税漏税导致报税难;

2、 外账收入少、融资难、投资并购和IPO难;

3、 无票采购、个人账户进出大额资金,涉嫌洗钱、偷税老板寝食难安;

.

跨境企业合规的海内外股权架构

1、搭建好的境内架构,即节税又合规

2、一定要设立香港公司以及做好定位

3、运用香港公司离岸税收豁免政策

4、店铺公司如何搭建?

5、为什么要做境外投资备案?

.

跨境电商财税和资金合理规划

1、 无票采购和有票采购的规范设计

2、 出口香港公司的货物合理定价,做到既节税又合规

3、 公司架构流、货物流、财务流、税务流、资金流、合同流、票据流合理规划管理

4、 跨境电商企业和老板收入如何做到合法?股东分红如何筹划?

5、 需要分摊境内员工薪资成本

6、 一定要做跨境服务免税备案

以上这些问题你都可以在这个PDF里面找到答案~

有需要咨询财税合规业务的老板们也可以直接加客服微信咨询,欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务