跨境电商 B2B 必看!注册香港公司入驻阿里国际站,真的香

在当今全球化的商业环境下,跨境电商 B2B 模式正以其独特的优势迅速崛起。对于众多从事跨境贸易的企业来说,选择一个合适的平台和注册一家有优势的公司,无疑是打开国际市场大门的关键钥匙。

查看全文

最近看到一个案子,注销后公司还被税局要求补税罚款3000多万……

一、注销引起的惨案

2022年2月,辽宁某拍卖有限公司便是在注销后仍然被查,补税罚款合计3000多万元。

据悉,该公司实际控制人贺福春在获得高额非法所得后,为隐匿税款,2016年10月,退出中翔拍卖股东身份,同时变更法定代表人,经多次变更后将法定代表人和股权变更为其母张松兰身上。

2019年,中翔拍卖公司注销。贺福春母亲张松兰,已于2020年去世。贺福春上演“神操作”!借助死去的母亲上演了一场金蝉脱壳的好戏。

2021年,辽宁沈阳税务稽查局接到群众举报前往调查。经核查,该已注销企业2016年5月取得两笔拍卖佣金收入共计28,191,500元未申报,被主管税务机关定义为偷税。

据此,税务稽查局对该公司做出行政处罚:

追缴增值税、附加税费、企业所得税共7740742.12元;滞纳金按日加收滞纳税款万分之五的滞纳金;对少缴的增值税、城市维护建设税、企业所得税拟处3倍罚款,金额合计23099059.62元,补税罚款合计3000多万元。

如果您有国内公司注册、银行开户、疑难注销公司、海外公司注册、香港身份、香港创业补贴等业务需求,可扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排专业经理解答疑惑,提供专业意见及全程一对一服务↓↓↓

二、有多家企业注销后被查!

福州税务官方平台发布了多个对失联企业的《税务处理决定书》,其中,多家企业居然已办理了税务注销登记手续!

这些被查企业中,有些是因为上游企业数据异常(如水电费发生额与收入不符)被顺藤摸瓜查到虚开发票;有些是因为金税三期系统对比异常被发现偷税漏税;还有贸易公司骗取出口退税…

公司都注销了怎么还会被税务稽查?

实际上,税务注销时,税务局除了会关注财报、开票情况之外,有些地方的税务还会利用大数据系统进行一次风险扫描,如果发现严重问题可能会直接推送给稽查部门!

所以,企业在注销时如果没把问题清理完,注销后又被税务局稽查就不足为奇了~

如果您有国内公司注册、银行开户、疑难注销公司、海外公司注册、香港身份、香港创业补贴等业务需求,可扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排专业经理解答疑惑,提供专业意见及全程一对一服务↓↓↓

三、公司注销前

这5大税务问题,一定要处理好!

要想不被查,先得会自查,税务注销前,这些容易“爆雷”的坑一定要妥善处理:

一、账面有存货,但无实物

一般情况下,存货账存实无的原因有两种:

1、存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

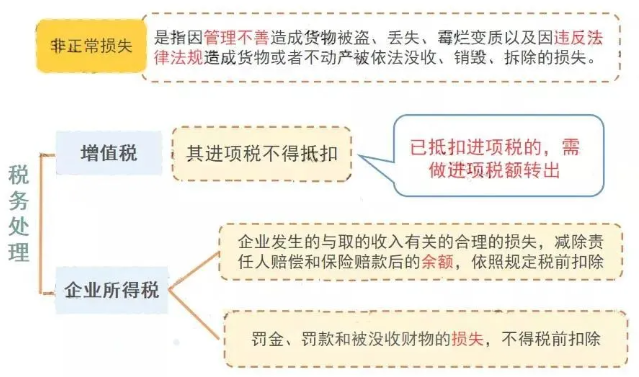

2、存货已经损毁

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

二、账面有存货,但过期了

该情况下有两种处理方式:

1、作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;

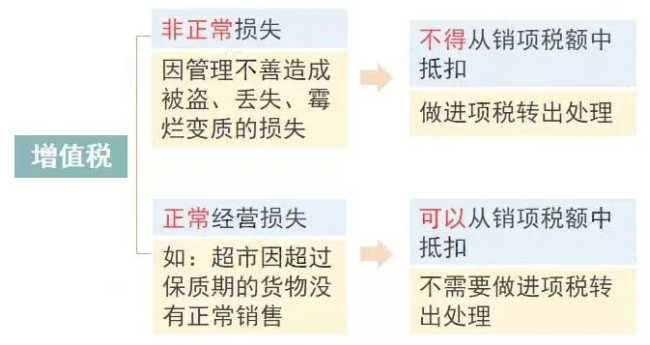

增值税进项的处理分下列两种情况:

2、低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

三、增值税有留抵不能退,开票给关联方了

根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。

企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!

如果您有国内公司注册、银行开户、疑难注销公司、海外公司注册、香港身份、香港创业补贴等业务需求,可扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排专业经理解答疑惑,提供专业意见及全程一对一服务↓↓↓

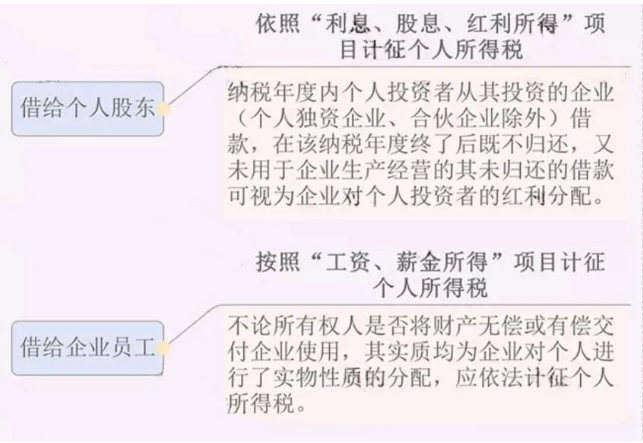

四、老板、员工从公司借款,一直未归还

这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

五、印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。

而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。

避免风险的唯一的办法就是先自查!

四、企业注销时,

查多久账?常见问题有哪些?

一、非正常户如何注销?

被纳入了非正常户的企业,还需要先补充纳税申报、补缴税款并缴纳相应的滞纳金和罚款,解除非正常状态后,才能按照正常程序提交注销申请。

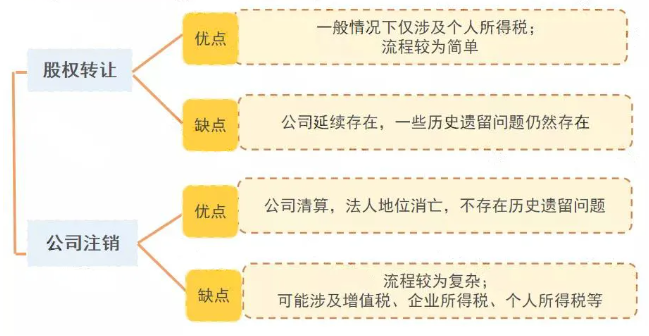

二、如果是自然人股东,股权转让合适还是注销合适?

两者各有利弊:

三、注销时税务要查三年的账吗?

不一定。

目前税收法规并没有明确规定公司注销时必须查账,要视企业的具体情况而定。

之所以有查三年账的说法,是因为《税收征管法》第五十二条对税款追缴期有规定:

“因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。”

再次提醒大家:不要以为注销完就没事了,如果有偷税漏税等违法行为,税务机关可以无限期的追责。

四、公司注销后又收回债务,怎么处理?

这个问题在实务中有分歧。

可以参照上海市高院《关于公司被依法注销后其享有的财产权益应如何处理的若干问题的解答》:股东在公司注销后,取得公司在清算中遗漏的债权或财产权益,该债权或财产权益原属于公司财产,应当归属于全体股东,由全体股东按照公司章程或法律的规定进行分配。

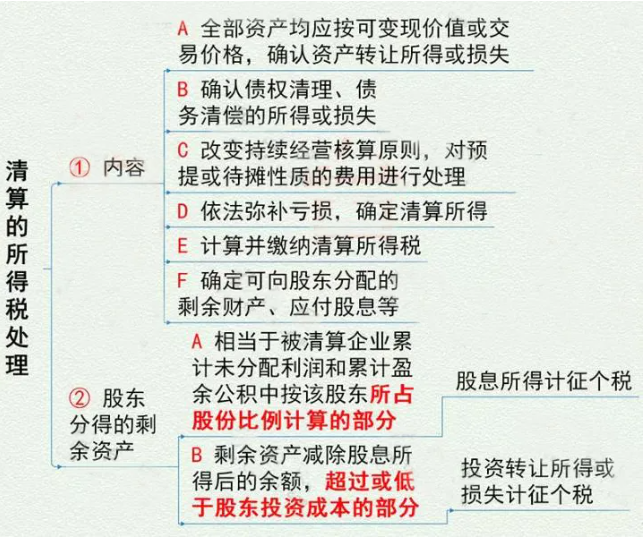

五、公司的清算所得怎么交税?

如果您有国内公司注册、银行开户、疑难注销公司、海外公司注册、香港身份、香港创业补贴等业务需求,可扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排专业经理解答疑惑,提供专业意见及全程一对一服务↓↓↓