跨境电商 B2B 必看!注册香港公司入驻阿里国际站,真的香

在当今全球化的商业环境下,跨境电商 B2B 模式正以其独特的优势迅速崛起。对于众多从事跨境贸易的企业来说,选择一个合适的平台和注册一家有优势的公司,无疑是打开国际市场大门的关键钥匙。

查看全文

“赛维2.0”最近在跨境圈很火。

很多多店铺卖家在咨询合规方案时,都会问同一个问题:“赛维2.0能不能做?多少钱?”但在回答这个问题之前,我想先请你思考另一件事:你到底为什么需要调整架构?

是当地税局已经开始打电话了?还是平台数据已经推送到税局了?还是看到同行都在改,觉得自己也该改?

这三种情况,对应的方案完全不同。

今天这篇文章,企财盈给大家详细讲解一下,把赛维2.0的来龙去脉、架构逻辑、核心风险一次性拆透。看完你再决定,到底要不要改。如有财税合规问题,可以直接加我们企财盈客服微信咨询(微信号:jxhqcy890 / 手机:16625410105)

.

先看一个时间线。

2025年6月20日,国务院发布《互联网平台企业涉税信息报送规定》(国务院令第810号),要求互联网平台企业向税务机关报送平台内经营者的身份信息和收入信息。

2025年10月13日,亚马逊正式发布通知,确认将于10月31日前完成首次涉税信息报送,范围涵盖2025年第三季度数据,包括店铺身份信息、交易数量和金额、平台佣金和费用。此后按季度持续报送。

2025年10月起,速卖通、TikTok Shop等主流平台陆续跟进。

2026年起,跨境电商全面实行查账征收,不再适用核定征收,企业的每一笔收入、成本、费用都必须有合法凭证支撑。

2026年6月,亚马逊向卖家发布2026年Q1涉税信息邮件,确认数据报送已从“试运行”正式进入“常态化”。

这一系列动作意味着什么?税务机关不仅知道你在平台上卖了多少,还知道每一笔钱去了哪里。

过去靠信息不对称能走通的路——零申报、低申报、买单出口、个人账户收款——现在全都走不通了。

正是在这个背景下,赛维2.0被推到了台前。

.

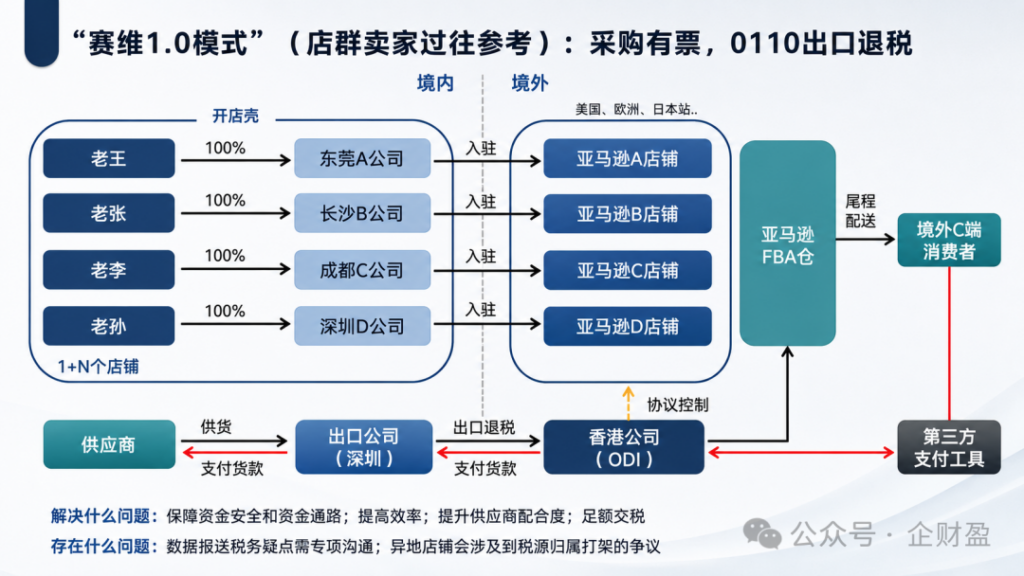

先简单回顾一下赛维1.0。

赛维1.0的核心逻辑是:

这套模式在过去确实解决了店群卖家的效率问题——通关快、回款顺、多店铺管理高效。

但问题在于:平台数据报送之后,税务机关看到的是——店铺公司每年几百万甚至上千万的销售额,但申报收入几乎为零。

数据对不上,就是最大的风险。

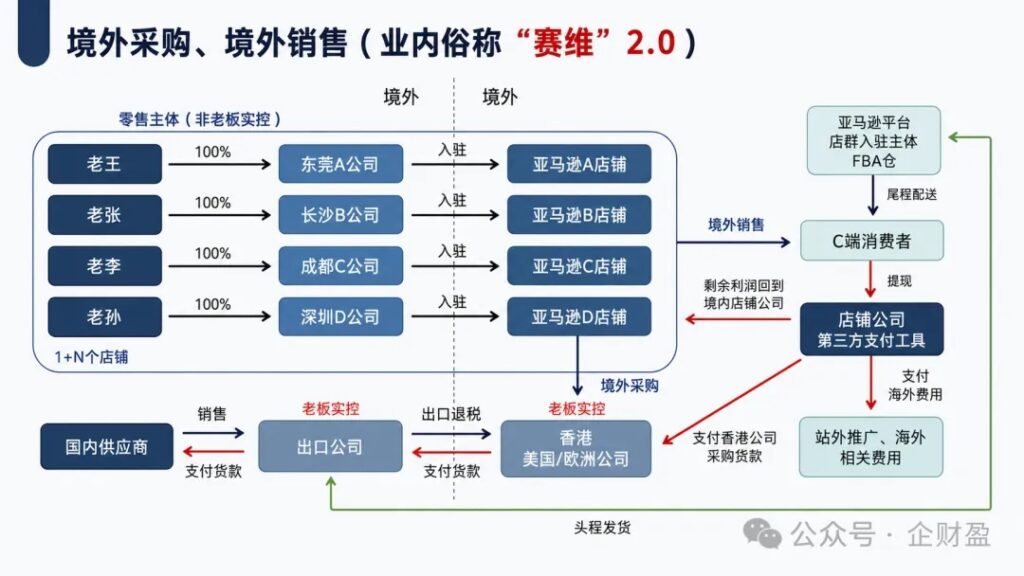

于是,赛维2.0应运而生。

赛维2.0的核心变化:香港公司从“资金归集中心”,转变为“拥有完整货权的真实贸易主体”。店铺公司不再是零申报,而是独立确认收入、独立申报。

简单来说:

| 维度 | 赛维1.0 | 赛维2.0 |

|---|---|---|

| 香港公司角色 | 资金归集过渡 | 真实贸易主体 |

| 收入归属 | 统一归集到香港 | 各店铺公司独立确认 |

| 国内店铺申报 | 零申报/低申报 | 按实际收入申报 |

| 核心风险 | 平台数据vs申报数据不匹配 | 成本凭证、增值税定性 |

这个区别看起来很简单——让每个店铺公司都申报收入,不就对上了吗?

但事情远没有那么简单。

.

赛维2.0的完整链路是:

国内供应商 → 出口公司(采购+出口退税)→ 香港公司(拥有完整货权)→ 各店铺公司(独立采购+独立销售)→ 海外消费者

这套架构的卖点是:

第一,解决零申报问题。 每个店铺公司都有销售收入,不再是空壳。

第二,不改变1.0模式的业务习惯。 运营方式和以前差不多,只是多了几层交易。

第三,更贴合税局的收入推送规则。 平台报了多少,店铺公司就报多少。

听起来很完美,但是也有三个核心问题。

.

赛维2.0并不是一个标准模板。不同企业的业务情况不同,实际落地过程中,仍有一些问题需要重点评估。

一:成本凭证问题——形式发票能不能税前扣除?

这是赛维2.0最大的死穴。

在赛维2.0模式下,香港公司需要给各个店铺公司开具形式发票(Invoice) ,而不是国内认可的增值税专用发票。

如果采购成本也是形式发票、没有增值税发票,那么店铺公司的成本中,没有增值税发票的比例可能高达80%。

问题来了:这些成本费用,能不能在企业所得税前扣除?

现行税法下,形式发票能否作为税前扣除凭证,存在极大的不确定性。税务部门难以核实形式发票金额的真实性。

如果成本不能扣,会发生什么?

平台报送了1000万的收入,但你的成本只有200万有发票——剩下的800万,全部要按利润交企业所得税。

这还不是最可怕的。

.

二:增值税定性问题——到底是免税还是应税?

赛维2.0主张“境外采购、境外销售”,因此增值税可以零申报。

但这里存在一个逻辑悖论:

增值税长期零申报,企业所得税又申报了大额收入。 你说自己是境外销售所以增值税填零,但另一边又报了几千万收入。

系统一比对,直接触发预警。

税务机关会问一个根本性的问题:你的货到底是从哪里出去的?

如果货是从中国出去的,凭什么不交增值税?

.

三:实质重于形式——监管不看架构,看业务

2026年,税务机关的监管逻辑已经从“形式合规”转向“实质合规” 。不再仅关注申报表的格式是否正确,更聚焦交易实质与税务处理是否一致。

赛维2.0的架构,如果缺乏真实的业务支撑,存在被认定为虚构业务的风险。

税务机关会追问:

赛维时代在上市问询中,监管机构特别关注的就是关联交易定价是否符合独立交易原则。上市公司能跑通的模式,不代表中小卖家照搬就能安全。

已协助北京、上海、广州、深圳、杭州、宁波等地数千家跨境卖家完成赛维架构诊断与2.0升级。扫码添加企财盈在线客服(微信号:jxhqcy890 / 手机:16625410105),安排专业经理解答疑惑,提供全流程合规方案一对一服务↓↓↓

.

以下几类卖家,建议认真评估是否适合以及如何落地赛维2.0:

1. 店铺分散在不同城市,当地税局要求单店独立交税的卖家

2. 之前退税受阻、税金压库退不下来的卖家

3. 5个以上店铺、店群铺货型、SKU多的卖家

4. 当地税务机关对赛维1.0模式“零容忍”的卖家

但以下情况,不建议盲目跟风:

第一,我为什么想改架构?

是已经收到了税务预警短信?还是只是看到别人在改?前者需要紧急处理,后者可以冷静评估。

第二,我的供应商能开票吗?

如果采购端拿不到增值税专用发票,赛维2.0的“成本扣除”问题就会成为定时炸弹。

第三,我有多少时间?

2026年已经过半。 即使今天开始合规,等待合规货物重新发海运、上架并产生合规销售,往往已经到了2026年下半年。

现在继续等待,耽误的可能是大半年的合规缓冲期。

赛维2.0被越来越多卖家关注,不是因为这套模式有多完美,而是在数据透明化的时代,店群卖家已经没有“不调整”的选项了。

但调整不等于盲目跟风。真正要跑通赛维2.0,至少要把业务流、资金流、货物流三条线讲清楚——这三条线能对上,架构才有意义;三条线对不上,就算你有香港公司、有海外公司、有一堆Invoice,也只是表面合规。

更关键的是:不是所有卖家都适合赛维2.0。有人需要调整业务链路,有人需要先整理历史账务,有人需要重新规划主体关系,有人可能根本不适合这个方向。

如果你目前正在经营多个平台店铺,或者已经出现:

✅ 平台销售额持续增长但申报数据偏低

✅ 多个公司主体、账务复杂

✅ 不确定当前架构是否存在风险

✅ 不知道下一步该怎么调整

✔️ 1对1架构诊断:逐家公司梳理登记信息、申报状态、资金路径,输出完整风险清单,告诉你哪些是”现在不改一定会出事”的红线,哪些是”逐步优化即可”的缓冲项。

✔️ 2.0合规升级方案:不只是告诉你”该改了”——而是给你一条可执行的升级路径:先动哪家公司、怎么调整股权关系、资金路径怎么重新设计,每一步都有时间表。

✔️ 香港公司+境内主体双轨搭建:出口公司、运营公司、香港公司三层架构,企财盈从注册到开户到做账一次性搭好,确保货物流、资金流、税务流三条线从一开始就对得上。

✔️ 持续合规维护:架构搭好不是终点。年审、审计、利得税申报、增值税申报,企财盈帮你把每一期的合规记录攒下来,积累成税务局认可的经营证据链。

已协助北京、上海、广州、深圳、杭州、宁波等地数千家跨境卖家完成赛维架构诊断与2.0升级。扫码添加企财盈在线客服(微信号:jxhqcy890 / 手机:16625410105),安排专业经理解答疑惑,提供全流程合规方案一对一服务↓↓↓