跨境电商 B2B 必看!注册香港公司入驻阿里国际站,真的香

在当今全球化的商业环境下,跨境电商 B2B 模式正以其独特的优势迅速崛起。对于众多从事跨境贸易的企业来说,选择一个合适的平台和注册一家有优势的公司,无疑是打开国际市场大门的关键钥匙。

查看全文

企财盈集团提供美国公司/新加坡公司/日本公司/泰国公司/马来西亚公司/加拿大公司/墨西哥公司/巴西公司/英国公司/法国公司/新西兰公司/日本公司/新加坡公司/越南公司/印度尼西亚公司/马来西亚公司等国外公司注册的相关工商财税服务,也提供香港公司/深圳公司/广州公司/上海公司/杭州公司/北京公司/海南公司等国内公司注册的企业服务,公司年审审计/记账报税/缴纳强积金/变更信息/银行开户/ODI备案/BVI注册/税务合规/跨境电商陪跑代运营等企业一站式服务,你有需要或感兴趣可滴滴我(电话and微信咨询:13045886252 )。

过去几个月,很多跨境卖家突然发现一件事:亚马逊美国欧洲站,不再“神秘”了。不是因为封号,也不是因为广告费,而是——税务信息,已经被交换回中国内地。

这不是坊间传言,而是一个已经落地的现实。

事情的本质:不是亚马逊“变严”,而是全球税务逻辑变了

先说结论:只要你用中国内地公司注册亚马逊美国站,你的账户信息,已经在中国税局的视野之内。

原因只有一个:税务信息自动交换(Automatic Exchange of Information)。

这里涉及三个关键系统:

很多卖家误以为:“只要我没把钱打回国内,就查不到我。”这是 2026 年之前的旧世界逻辑。

核心只有一句话:亚马逊是美国合规平台,而中国与美国之间,已经存在税务协查与信息配合机制。

具体到亚马逊美国站,只要你:

那么:

这些信息,不是“要不要给”,而是“什么时候给”。

所以你会看到近两年几个明显变化:

这不是平台作恶,而是合规义务。因此,企业税务合规,刻不容缓。如果你需要税务合规服务,可以随时咨询(微信同号:13045886252)▼▼▼

02 增值税落地

2024 年 12 月 25 日,第十四届全国人民代表大会常务委员会第十三次会议通过《中华人民共和国增值税法》,自 2026 年 1 月 1 日起施行。

《中华人民共和国增值税法实施条例》(简称《条例》)已于2025年12月25日由国务院总理李强签署第826号国务院令公布,并明确自2026年1月1日起施行,同时废止原有的《中华人民共和国增值税暂行条例》。

作为我国第一大税种,增值税法的出台实现了税制的法治化升级,既保持税制基本稳定,又吸纳了改革实践成果。

由于截屏太模糊,于是直接复制粘贴原文,保留原格式,方便你查阅。若需要进入国家税务总局官网查看原文,可以点击或复制搜索以下链接:https://fgk.chinatax.gov.cn/zcfgk/c100012/c5246538/content.html

字体:【大】【中】【小】

分享到:

全文有效成文日期:2026-01-01

根据《中华人民共和国增值税法》(以下简称增值税法)及其实施条例有关规定,现将增值税一般纳税人(以下简称一般纳税人)登记管理有关事项公告如下:

一、增值税纳税人(以下简称纳税人)年应征增值税销售额超过增值税法规定的小规模纳税人标准(以下简称规定标准)的,除以下两类情形外,应办理一般纳税人登记。

(一)不经常发生应税交易且主要业务不属于应税交易范围的非企业单位,选择按照小规模纳税人纳税的(以下简称选择按照小规模纳税人纳税);

(二)自然人。

其他应办理一般纳税人登记的情形,按国家税务总局有关规定执行。

二、年应征增值税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以办理一般纳税人登记。

三、年应征增值税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。经营期是指在纳税人存续期内的连续经营期间,含未取得销售收入的月份或季度。

纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入年应征增值税销售额的计算。

纳税人因自行补充或更正、风控核查、稽查查补等调整的销售额,应按纳税义务发生时间计入对应税款所属期销售额。

四、纳税人应向主管税务机关办理一般纳税人登记手续,并如实填报《增值税一般纳税人登记表》(附件1)。

纳税人选择按照小规模纳税人纳税的,应向主管税务机关提交《选择按照小规模纳税人纳税的情况说明》(附件2)。

五、纳税人应于以下规定期限内,按照本公告第四条规定办理相关手续:

(一)纳税人因自行补充或更正、风控核查、稽查查补等调整销售额,年应征增值税销售额超过规定标准的,应自调整之日起10个工作日内;

(二)其他年应征增值税销售额超过规定标准的,应在超过规定标准的次月申报纳税期限内。

六、除本公告第十一条规定外,纳税人年应征增值税销售额超过规定标准的,一般纳税人生效之日为超过规定标准的当期1日。

纳税人年应征增值税销售额未超过规定标准,办理一般纳税人登记的,一般纳税人生效之日为办理登记的当期1日。

七、对一般纳税人生效之日起已按小规模纳税人申报增值税的,纳税人应按一般纳税人逐期更正申报。一般纳税人生效之日起已经取得但未确认用途的增值税扣税凭证,逐期进行抵扣用途确认。

八、纳税人未按本公告第五条规定期限办理相关手续的,自规定期限结束后5个工作日起按一般纳税人管理,一般纳税人生效之日按本公告第六条规定确定。

九、纳税人因自身条件或经营业务变化,不再符合选择按照小规模纳税人纳税的,应在变化当期向主管税务机关书面报告,自不符合规定当期起不再适用选择按照小规模纳税人纳税。

主管税务机关发现纳税人不符合选择按照小规模纳税人纳税的,在发现之日起5个工作日内制作《税务事项通知书》,告知纳税人自不符合规定当期起不再适用选择按照小规模纳税人纳税。

十、纳税人应将本公告规定涉及的相关资料留存备查。

十一、纳税人办理2025年四季度或12月税款所属期小规模纳税人增值税申报,年应征增值税销售额超过规定标准的,一般纳税人生效之日为2026年1月1日。

因自行补充或更正、风控核查、稽查查补等调整2025年及以前税款所属期销售额,年应征增值税销售额超过规定标准的,一般纳税人生效之日不早于2026年1月1日。

2026年1月1日前按销售额依照增值税税率计算应纳税额、不得抵扣进项税额的纳税人,一般纳税人生效之日为2026年1月1日。

自2026年1月1日起,停止实行增值税一般纳税人纳税辅导期管理。实行增值税一般纳税人纳税辅导期管理的一般纳税人因增领增值税专用发票发生的预缴增值税有余额的,可用于抵减增值税税款或向主管税务机关申请退还。

十二、本公告自2026年1月1日起施行。《国家税务总局关于增值税一般纳税人登记管理若干事项的公告》(2018年第6号)、《国家税务总局关于印发〈增值税一般纳税人纳税辅导期管理办法〉的通知》(国税发〔2010〕40号)同时废止。

特此公告。

附件:1.增值税一般纳税人登记表.doc

2.选择按照小规模纳税人纳税的情况说明.doc

国家税务总局

2026年1月1日

如果你计划注册美国公司/新加坡公司/日本公司/泰国公司/马来西亚公司/加拿大公司/墨西哥公司/巴西公司/英国公司/法国公司/新西兰公司/日本公司/新加坡公司/越南公司/印度尼西亚公司/马来西亚公司等国外公司注册的相关工商财税服务,或者计划注册香港公司/深圳公司/广州公司/上海公司/杭州公司/北京公司/海南公司等国内公司注册的企业服务,公司年审审计/记账报税/缴纳强积金/变更信息/银行开户/ODI备案/BVI注册/税务合规/跨境电商陪跑代运营等企业一站式服务,可以加我微信(电话同V:13045886252)随时咨询↓↓↓

03 【增值税法】九大变化精简大白话解读

国家税务总局公告2026年第2号:

① 维持之前滚动12个月或4个季度计算累计销售收入是否超500万标准。

② 纳税人因自行补充或更正、风控核查、稽查查补等调整的销售额,应按纳税义务发生时间计入【对应税款所属期销售额】。

③ 超过500万的需要在次月申报纳税期限内登记一般纳税人(小规模纳税人要时时注意收入,季中超标准的不能再等季度申报后再办理登记了)。

④ 重点!一般纳税人生效之日为超过规定标准的当期1日(即是季中超过标准的,超过当月就按13%计税!不再是等季度申报后再升级一般纳税人)。

⑤ 办理一般纳税人登记的,一般纳税人生效之日为办理登记的当期1日(没有次月生效!只有当月1日生效!)。

⑥ 生效之日起已按小规模纳税人申报增值税的,纳税人应按一般纳税人逐期更正申报(迟登记为一般纳税人?没关系,从超过当月按一般纳税人更正并补缴13%增值税)。⑦ 重点!纳税人办理2025年四季度或12月税款所属期小规模纳税人增值税申报,年应征增值税销售额超过规定标准的,一般纳税人生效之日为2026年1月1日(25年最后一个季度超了500万,不用担心,也是按老办法从2026年1月才会认定为一般纳税人) 。

⑧ 重点!因自行补充或更正、风控核查、稽查查补等调整2025年及以前税款所属期销售额,年应征增值税销售额超过规定标准的,一般纳税人生效之日不早于2026年1月1日(26年前漏申报且已经超了500万怎么办?不用担心,前面更正的还是按小规模,但2026年后的就得按一般纳税人补缴13%增值税了)。

⑨ 停止一般纳税人辅导期管理要求。

如果你计划注册美国公司/新加坡公司/日本公司/泰国公司/马来西亚公司/加拿大公司/墨西哥公司/巴西公司/英国公司/法国公司/新西兰公司/日本公司/新加坡公司/越南公司/印度尼西亚公司/马来西亚公司等国外公司注册的相关工商财税服务,或者计划注册香港公司/深圳公司/广州公司/上海公司/杭州公司/北京公司/海南公司等国内公司注册的企业服务,公司年审审计/记账报税/缴纳强积金/变更信息/银行开户/ODI备案/BVI注册/税务合规/跨境电商陪跑代运营等企业一站式服务,可以加我微信(电话同V:13045886252)随时咨询↓↓↓

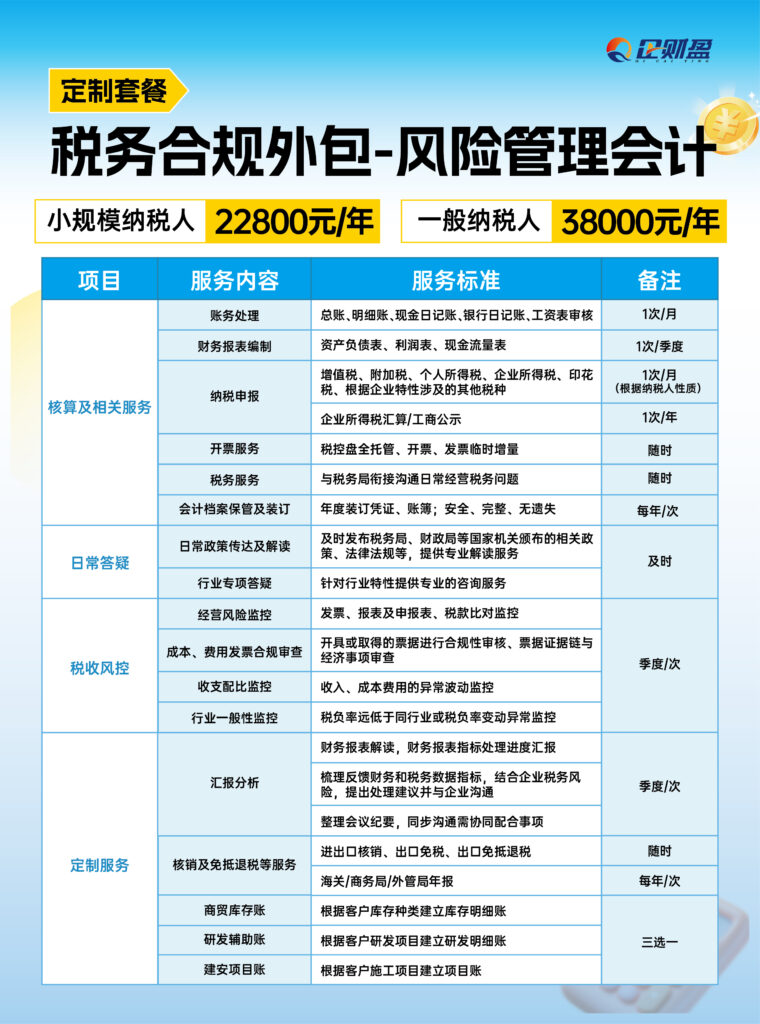

04 企财盈集团能为你提供什么?

面对增值税法的重大调整,企财盈集团依托“税务专家+系统支持+全流程服务”能力,为广大中小微企业提供以下专业支持:

1)新税法培训与健康体检

由资深税务专家团队为企业解读新法要点,开展税务风险评估与合规诊断,提供定制化优化建议。

2)合同审阅与商业模式优化

协助企业梳理业务合同,合理规划交易结构,在合规前提下优化税负适用。

3)系统升级与全电发票适配

提供财务系统升级支持,帮助企业顺利对接全电发票平台,实现“以数治税”平稳过渡。

4)跨境税务合规支持

为跨境电商、跨境服务企业提供消费地原则下的税务申报、资料备案与合规管理服务。

5)长期税务筹划与顾问服务

伴随企业成长,提供持续性的税务咨询、申报协助、政策追踪与应对策略。

新税法时代,合规是底线,优化是竞争力。

企财盈集团愿成为你身边的税务合规伙伴,助力企业从容应对变化,稳抓发展机遇。

如需新税法解读、税务健康检查或系统升级支持,欢迎随时联系我们,电话同V:13045886252,获取专属服务套餐方案!

05 附上最新版增值税税率表

🏆 为什么选择企财盈?——专业实力,全球信赖

企财盈集团,自2015年创立以来,始终秉承 “赋能每一个创业梦想” 的使命,专注于为企业提供一站式全球化工商财税与商务服务。

我们的底气,源于深厚的积淀与权威的认证:

✅ 服务规模见证口碑: 累计服务超 30万+ 企业,长期合作客户超 5万+。

✅ 全球网络本地支持: 在北上广深、香港、东南亚、美国等地设立分支机构,服务覆盖亚洲、欧洲、美洲。

✅ 官方认证资质护航: 拥有3家香港政府认证的持牌秘书公司、1家美国分公司及1家自营香港会计师事务所,同时是深圳市代理记账协会副会长单位等,确保服务全程合规、可靠。

企财盈海外公司注册服务的四大核心优势:

🔹 1. 专家团队,全程指引

近400人专业团队,由资深律师、会计师、税务师及跨境商务顾问组成。他们精通国际法规,年均处理上千高端案例,能提供从架构设计到落地执行的最优定制方案。

🔹 2. 数字赋能,智能高效

斥资2000万自研数字化系统“易创宝”,实现流程标准化、进度可视化。融合AI智能分析,能快速洞察需求,辅助生成方案,让复杂事务清晰透明、高效推进。

🔹 3. 生态链接,额外价值

连接超50万+ 企业家资源与国内外协会平台。通过定期举办跨境沙龙、财税法研讨会等活动,不仅解决注册问题,更致力于为您链接资源、创造商机。

🔹 4. 全周期陪伴,无忧出海

我们的服务不止于“成功注册”。提供从前期咨询、中期落地到后期财税申报、年审维护、合规咨询的全生命周期服务,成为您海外拓展的长期稳健伙伴。

免责声明

图片来源:本文部分图片素材来源于网络,如涉及版权问题,请联系我们替换删除处理。

信息参考:本文内容综合自企财盈内部资料及相关公开网络信息。

内容编审:本文由企财盈集团运营部编辑与设计。

温馨提示:本文所述的相关政策、条件、时效、费用等信息可能存在动态调整,请以最新官方公告或实际申请时的具体情况为准。