跨境电商 B2B 必看!注册香港公司入驻阿里国际站,真的香

在当今全球化的商业环境下,跨境电商 B2B 模式正以其独特的优势迅速崛起。对于众多从事跨境贸易的企业来说,选择一个合适的平台和注册一家有优势的公司,无疑是打开国际市场大门的关键钥匙。

查看全文

香港投资推广署2025年最新数据显示,香港本地公司总数已达151.9万家,其中超过60%从事国际贸易相关业务。这一数字背后,是中国外贸企业利用香港独特优势进行全球布局的战略选择。

更值得关注的是,2025年香港蝉联全球最自由经济体,并推出《公司(修订)条例》优化营商环境,为企业跨境贸易提供更便捷通道。香港公司做转口贸易,已成为外贸企业降本增效、税务优化的标准配置。

本文将从实操角度,深度解析外贸企业如何通过香港公司进行转口贸易,实现利润最大化、税负最优化、资金最安全的三重目标。如您需要注册香港公司做转口贸易欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务

.

一、税务天堂,税率低,税种少

• 利得税:香港实行属地征税,只对源自香港的利润征税,税率仅为8.25%(首200万港元利润)和16.5%(超出部分)

• 无流转税:香港不征收增值税、营业税、消费税等流转税

• 无资本利得税:公司投资收益、资产增值不征税

• 无股息税:股东分红无需缴税

对比:内地企业所得税25%+增值税13%,综合税负比香港高2-3倍!

实际案例:

深圳某电子产品出口企业,年出口额3000万元,通过香港公司进行转口贸易后:

二、资金进出自由、无外汇管制

• 资金进出自由:不受内地每人每年5万美元外汇限制

• 多币种账户:可同时持有美元、欧元、港币等10+种货币

• 收付款便捷:PayPal、Stripe等国际支付工具直接绑定

• 方便接收全球客户付款:规避部分国家对中国企业的贸易限制

• 汇率风险对冲:利用香港金融工具锁定汇率

特别提醒:2025年起,内地对跨境资金流动监管加强,通过香港公司进行贸易结算,可大幅降低银行账户被冻结风险。

三、地理与政策优势

• 全球第三大金融中心,国际信誉良好

• 自由港地位,货物进出基本免税

• 与中国内地签订CEPA协议,部分商品零关税

• 避免部分国家对“中国制造”的高额反倾销税

四、国际贸易认可度更高

市场调研显示:

68%的欧美采购商更倾向于与香港公司交易

香港公司信用证开证成功率比内地公司高40%

国际纠纷仲裁选择香港,解决效率提升50%

五、操作灵活优势:隐私保护+架构简单

注册便捷性:

注册时间:快至6小时下电子证书

注册资本:无需实缴,标准1万港币

股东信息:不公开披露,保护商业隐私

如果您有香港公司注册、其他海外公司注册、海外架构搭建、跨境电商税务合规等需求,欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务

.

注册香港公司必备条件:

第二步:贸易流程设计与单证管理

案例:东莞某家具厂转口贸易全流程

企业背景:

解决方案:

如果您有香港公司注册、其他海外公司注册、海外架构搭建、跨境电商税务合规等需求,欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务

再举个详细案例说一下:

假设你的公司主要的客户来自美国,目前你有一笔100万美金的服装定单,假设这批服装的成本是60万美金,那么你公司可能有两种情况:

1)有自营进出口权,本身也有工厂,可以自产自销的;

2)没有进出口权,在国内工厂采购好后,全部委托外贸公司出口。

第一种情况,原先的操作是一个非常简单的双边贸易,大陆公司直接在大陆报关出口后,美国收到货以后直接T/T回国内,那么暂不计其他成本,你的公司就会有一个40万美金的利润。

按照国家要求税率缴纳企业所得税,不计其他应课税,税收已经很高,另外,中国有外汇管制,即使企业有进出口权,有美金帐户,使用也是有限额的,额度会按照你的出口额来确定,也就是说超过美金帐户额度的外汇打进来,仍旧会结汇成人民币,承受结汇损失;

相反,进口付汇时,支付超过帐户额度的美金出去,也是要通过向银行购汇来实现,那么一进一出,给到企业一年下来的结汇损失也是很大的。

如果是用香港公司来操作的话:

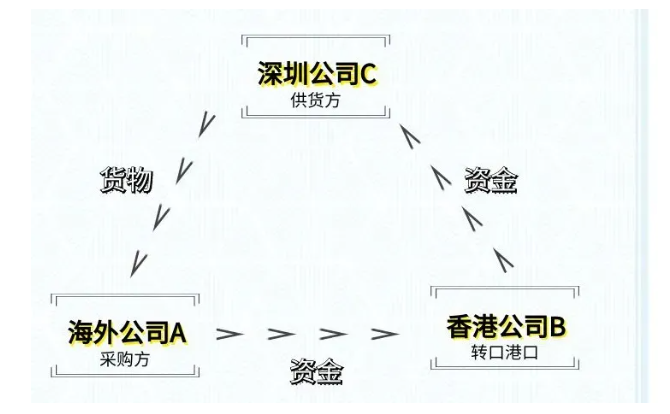

就是注册一家香港公司作为中转地,利用香港公司和国外的客户签合同以及下订单,然后再通过香港公司的名义从国内的工厂去进货。

国外客户他可以直接付款到咱们的香港公司账户,香港公司的账户呢再将进货款直接转到国内的工厂,而利润则保留在香港公司的银行账户上。

具体操作:

客户是一个美国公司A,你的香港公司是B,B先向你深圳公司C进货,成本是60万美金。然后再将这批货卖给咱们的美国公司A,售价是100万美金。

深圳公司C就把这个货物直接从国内发货,给到了美国公司A那里去,那么美国公司A根据这个合同的条款,他要将货款100万直接打到你的香港公司的账户里面去。

而你的香港公司B再将进货费用60万美金转到你的深圳公司C的公司账户里面去。

那这样的操作其实就可以避免汇率之间的损差,同时也有利于税务筹划。

因为你留存在香港公司B里面40万美金的利润其实是可以申请海外利得豁免的,能够节省大笔税务成本。

需要注意海关报关的问题,在转口贸易的过程中,公司A需要拿与香港公司B签订的合同进行报关,合同上面需要指明收货地点为海外公司C。

合同的问题清楚后,大家就会考虑贸易当中的物流和资金了。

先说物流,货的走向仍旧是大陆发往美国

具体的操作是你的大陆公司有进出口权,首先拿着他和香港公司的合同去报关,很多人会问,我的货是从大陆卖给香港,可以直接运去美国吗?

这里要解释清楚,合同上面指明收货地点是美国的某个港口,只要你指明,去海关报关是没有问题。因为把货运去哪里是没有任何关系的,这个只是两个公司之间的商业行为。

去海关申报货物的产品、数量、价值、运到那里,原产地证书,全部文件齐全后,货物才能够交给船务公司,来帮你做个SHIPPING的动作。没有这些东西,船运公司是没有人敢接这个单帮你运走,没有报关就是走私,所以在你找船运公司之前,你要去做好整个报关的程序。

报关完交给船运公司,你货运到码头口,船运公司装船集装箱,上船,买保险,开船,运走。那么船运走的时候,船运公司有个收货单交给你大陆公司。你大陆公司把单据速递给美国。

但是因为这些单上面所有签收的单位都是香港公司,所以这个时候他必须做一个背书的程序,也就是我们所说的改提单的程序,就是改一个提货人。

那么,有人就问了,那我的货要是去到香港改提单那不是很麻烦?其实这是不需要的,这个货不去香港,这个香港公司是你自己的,这个改提单其实就是你自己改。我自己把提单改了,做个背书,背书后把单据速递给美国,美国客户到时候去码头就能收货。

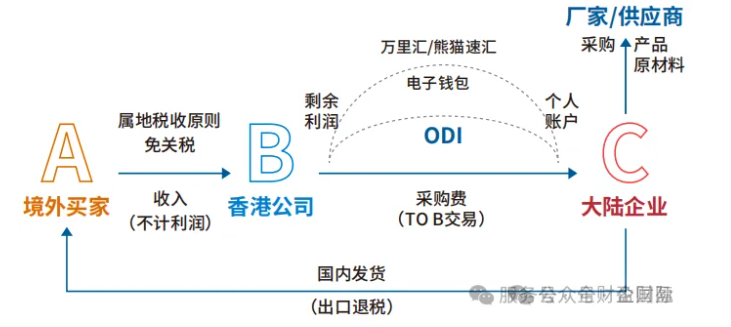

那么资金流呢

首先美国客户收到货后会按照和香港公司签的定单将100万美金T/T到你的香港公司帐户,然后香港公司再会按照和大陆公司签的采购合同,将70万美金打回国内做外汇核销,这个步骤操作好后,你的大陆公司的税基就会由原来的40万美金降低为10万美金,而另外留存在香港公司的30万美金利润,通过海外利得申请后是不需要交纳任何税收的,给到你的税务成本就大大降低了。

如果您有香港公司注册、其他海外公司注册、海外架构搭建、跨境电商税务合规等需求,欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务

.

香港公司转口贸易的利润合规转回内地,是许多外贸企业家最关心、也最易产生困惑的环节。合规回流的核心在于满足内地外汇管制、税务申报及商业实质的要求,同时确保资金流动的透明、合法、可解释。

以下是5种主流合规路径的详细拆解、操作要点与税务影响,并附上一个“组合拳”策略,帮助您选择最适合自身业务的方案。

这是将利润回流的最直接、最普遍方式,通过内地公司为香港公司提供实质性服务来实现。

将香港公司的税后利润以股息形式分配给内地股东。

将利润“包裹”在正常的贸易货款中回流,适用于香港公司与内地关联公司存在真实货物交易的情况。

香港公司将资金以贷款形式借给内地关联公司,后续偿还。

不将利润直接转回,而是在内地进行再投资,享受外资优惠政策。

精明企业通常会采用“组合拳”,而非依赖单一渠道:

“服务费+贸易付款”组合:

这是最稳健高效的策略。将大部分利润通过服务费合规转移,因其理由充分、税率适中。同时,在合理的市场范围内,通过略微提高采购价的方式,将一部分利润隐藏在货款中自然回流。这样既能控制整体税务成本,又能让资金流动模式更加多元化,降低税务稽查风险。

重要提醒:

如果您有香港公司注册、其他海外公司注册、海外架构搭建、跨境电商税务合规等需求,欢迎扫码添加我司在线客服(微信:jxhqcy890 / 手机:16625410105),安排经理解答疑问,提供专业意见及全程一对一服务